在当前国内建筑市场发展环境下,与其说资质是企业实力的认证书,不如说资质是建筑市场的入场券。在中国开展建筑施工活动,资质不可或缺,只有拥有它,才能在其允许的行业范围内从事相关建筑活动,进行项目竞标。

资质的等级、类别、范围关系到企业在建筑市场中的竞争地位与能力,直接影响企业的生存与发展。

民营建企数量占比超80%,持有特级资质仅占1/3

目前,建筑行业资质较高的企业多为央企、国企,可以说,多数特级、一级资质集中于大型建筑央企、国企,少数特级、一级资质集中于地方企业,多数民营建企持二级、三级资质长期徘徊在低端建筑市场。

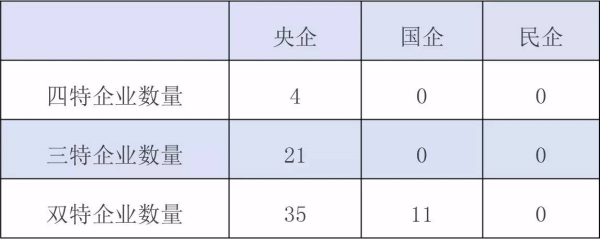

据统计,截至2017年4月,总承包特级企业资质共计479家、资质数量共计575个,四特(央企4家)、三特(央企21家)、双特(央企35家,国企11家)企业均为央企与少数国企,如下所示:

从上述图表可以看出,四特、三特、双特资质企业没有民企,央企仍旧占据主导地位。同时,需要注意的是,目前,建筑企业数量超8万家,民企占比超80%,也就是说,数量占比80%的民企仅持有1/3的特级资质,在这样的情况下,竞争优劣势一目了然,也就形成了“强者更强、弱者更弱”的局面。

从上述图表可以看出,四特、三特、双特资质企业没有民企,央企仍旧占据主导地位。同时,需要注意的是,目前,建筑企业数量超8万家,民企占比超80%,也就是说,数量占比80%的民企仅持有1/3的特级资质,在这样的情况下,竞争优劣势一目了然,也就形成了“强者更强、弱者更弱”的局面。

一方面淡化资质,一方面资质申报通过越来越难

我国于上世纪80年代开始实行的建筑业资质制度,对于当时规范行业行为、助推民营建筑企业发展,使各种所有制建筑企业站在同一条起跑线上,相对公平地开展市场竞争,确实起到了一些历史性的正面作用。

然而,随着近年来建筑市场的全面开放,建筑行业不均衡发展的问题日益突出,现行资质制度已经被异化,甚至成为了阻碍建筑业发展的一大问题,政府层面也意识到了这一点。

为了扭转这种局面,早在2014年7月,住建部出台的《关于推进建筑业发展和改革的若干意见》明确提出:坚持淡化工程建设企业资质、强化个人执业资格的改革方向。

2014年以来,建筑业企业资质发生了一些改变,包括:

●新资质标准大幅缩减了专业承包资质项;

●取消了特级资质和一级资质标准中承包下限的限制;

●劳务分包资质全国试点,多地取消了劳务资质;

●住建部印发的《住房城乡建设事业“十三五”规划纲要》明确:深入推进建设工程企业资质行政审批制度改革,修订完善企业资质标准,科学设置考核指标,减少资质数量。

同时,国家正在大力推进工程总承包,这也带动了建筑工程企业积极申报施工总承包资质的热潮。

去年住建部出台的《关于进一步推进工程总承包发展的若干意见》明确:深化建设项目组织实施方式改革,推广工程总承包制。在今年出台的《建筑业发展“十三五”规划》更是将加快推进工程总承包列为重点任务。

一方面要求淡化专业资质,一方面又抬高总包资质升级门槛。申请资质的企业增多,通过率却持续走低,可见资质申请越来越难。

总承包逐渐演变为总垄断,导致行业竞争更激烈

现阶段的建筑市场处在弱肉强食的时代,政府出台的相关政策都是为了规范建筑市场的发展,但在实际推行中尚存在一定的问题,现行政策更像是在稳固大型建筑企业的“统治”地位,在工程业绩方面,大型央企、国企占据绝对的优势。而企业工程业绩直接影响工程总承包资质,这就形成了一个怪圈:没有业绩,就没有资质;没有资质,就接不到工程,何谈业绩?

对于拥有多个一级、特级资质的国企、央企来说,淡化资质不等于取消资质。当资质申报越来越难,无异于抬高了建筑市场承包工程的门槛。物以稀为贵,国企、央企手中的“入场券”逐渐升值,相对来说,承包工程也会更容易,因为资质方面已经刷下去一批中小企业,这也就导致招投标市场的竞争愈演愈烈,“千军万马过独木桥”已成为普遍现象,多数招标市场中仅极少数的民营建企能有资格参与竞标,甚至竞标还未开始就已经猜到了结局,在以央企、国企为主导的大市场下,民企胜出的几率几乎为零。

纵观近两年的政策,住建部一方面要求淡化企业资质,另一方面抬高了总包资质升级门槛,间接强化了大型企业特级资质的垄断地位,似乎总承包资质慢慢演变成了“总垄断”,竞争压力变得更大。这一发展趋势对大型建筑央企、国企影响并不大,但是中小建筑企业却面临着“没活干等死、有活干找死”的发展瓶颈。这一现状产生的根源在哪里?如何应对?这是当下需要思考的重要问题。

从企业资质数据来看建筑企业的“倒退”现象

从上述分析可以看出,目前不论是建筑业的大环境还是国家的新政策,对民营建企来说是不公平的,也是极其不利的。例如,近年来推行PPP模式,其本意之一是在新一轮基础设施建设中吸引民间资本参与建设,可是放眼望去,目前的现状却是PPP已成银行的“海洋”、央企的“饕餮大餐”。纵观整个PPP市场,毫不夸张地说,有些项目的招标条件和规则仿佛是为央企、国企量身定做的。例如,有的PPP项目只有4亿元~5亿元,却要求社会资本要有100亿元净资产。试问有几家民企能达到上述要求?

再者,中小民企资金实力弱,银行方面不愿意为民营企业借贷,所以,即便是有机会拿到PPP项目也无力参与融资,导致民企的求生之路愈发艰难。

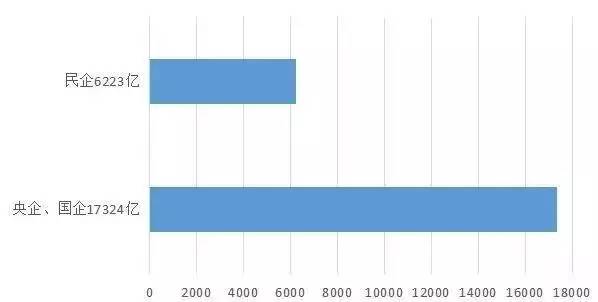

根据相关数据,2016年全年共成交了2.35万亿元PPP项目,如下表所示:

2016年全国PPP项目统计

在PPP市场中,央企、国企是中小民企的3倍,民企仅占得一小部分,为数更多的民企只能在远处望梅止渴,这种“潜规则”或将导致建筑行业的倒退发展。

而建筑企业的资质等级与标准似乎又预示着新一轮的“洗牌”时代将开始,淡化了专业资质即“小资质”,却强化了总包资质即“大资质”,受益的总是极少数的企业,数量超80%的企业受到冲击难以发展,甚至多数中小企业将走向灭亡,这难道不是一种“倒退现象”吗?

我们总是在思考行业的均衡发展,政府层面出台政策的出发点是好的,但在实际实施中却难以达到绝对的公平。所谓“理想很丰满、现实很骨感”,资质改革最终是否能从根本上解决各企业的发展制约,还需时间来证明……